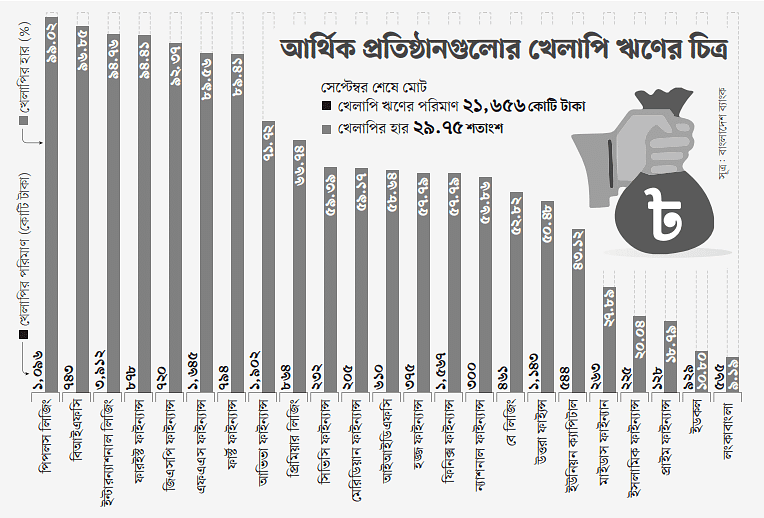

দেশের ব্যাংকবহির্ভূত দুর্বল আর্থিক প্রতিষ্ঠানগুলোর পাশাপাশি এখন ভালো প্রতিষ্ঠানগুলোর ঋণও খারাপ হয়ে পড়ছে। ফলে এ খাতে খেলাপি ঋণ বাড়ছেই। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত বছরের জুন থেকে সেপ্টেম্বর পর্যন্ত ৩ মাসে আর্থিক প্রতিষ্ঠানগুলোর খেলাপি ঋণ ১ হাজার ৭০৭ কোটি টাকা বেড়েছে। গত সেপ্টেম্বর শেষে মোট খেলাপি ঋণের পরিমাণ বেড়ে হয়েছে ২১ হাজার ৬৫৮ কোটি টাকা, যা এই খাতে বিতরণ করা মোট ঋণের ২৯ দশমিক ৭৫ শতাংশ।

জুন শেষে আর্থিক প্রতিষ্ঠানগুলোর খেলাপি ঋণের পরিমাণ ছিল ১৯ হাজার ৯৫১ কোটি টাকা, যা ছিল ওই সময়ে বিতরণ করা ঋণের ২৭ দশমিক ৬৫ শতাংশ। গত মার্চ শেষে আর্থিক প্রতিষ্ঠানগুলোর খেলাপির পরিমাণ ছিল ১৭ হাজার ৮৫৫ কোটি টাকা, যা ছিল ওই সময়ের বিতরণ করা ঋণের ২৫ শতাংশ।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০২১ সাল শেষে লংকাবাংলা ফাইন্যান্সের খেলাপি ঋণের হার ছিল ৬ দশমিক ৫৭ শতাংশ। ২০২২ সাল শেষে তা বেড়ে ৭ দশমিক ২২ শতাংশে উন্নীত হয়। গত বছরের সেপ্টেম্বর শেষে প্রতিষ্ঠানটির খেলাপি ঋণের হার আরও বেড়ে দাঁড়ায় ৯ দশমিক ১৯ শতাংশে। টাকার অঙ্কে যা ৫৬৫ কোটি টাকা।

একইভাবে আইপিডিসি ফাইন্যান্সের খেলাপি ঋণও বেড়েছে। ২০২২ সাল শেষে প্রতিষ্ঠানটির খেলাপির হার ছিল ৪ দশমিক ১৪ শতাংশ। গত সেপ্টেম্বরে তা বেড়ে ৫ দশমিক ৩৯ শতাংশে দাঁড়িয়েছে। একই সময়ে আইডিএলসির খেলাপি ঋণও ৩ দশমিক ৮১ শতাংশ থেকে বেড়ে ৪ দশমিক ৮২ শতাংশ হয়েছে। একই পরিস্থিতি অন্য প্রতিষ্ঠানগুলোরও। এর ফলে পুরো আর্থিক প্রতিষ্ঠান খাতের খেলাপি ঋণ বাড়ছে। গত সেপ্টেম্বর শেষে এই খাতে খেলাপি ঋণের হার বেড়ে প্রায় ৩০ শতাংশে উঠেছে।

দেশে আর্থিক প্রতিষ্ঠান রয়েছে ৩৫টি। এর মধ্যে এক ডজন প্রতিষ্ঠানই গ্রাহকের টাকা সময়মতো ফেরত দিতে পারছে না।

আর্থিক প্রতিষ্ঠানের প্রধান নির্বাহীদের সংগঠন বাংলাদেশ লিজিং অ্যান্ড ফিন্যান্স কোম্পানিজ অ্যাসোসিয়েশনের (বিএলএফসিএ) সাবেক চেয়ারম্যান ও আইপিডিসির সাবেক ব্যবস্থাপনা পরিচালক মমিনুল ইসলাম প্রথম আলোকে বলেন, ‘সামগ্রিক অর্থনীতি চ্যালেঞ্জের মধ্যে আছে, এই কারণে ঋণ পরিশোধ কমে যাওয়ায় খেলাপি ঋণ বাড়ছে। ব্যাংকগুলোতে নানা ধরনের ঋণ রয়েছে, তবে আর্থিক প্রতিষ্ঠানে এত সুযোগ নেই। এ কারণেও বাড়ছে খেলাপি ঋণ। আর্থিক প্রতিষ্ঠানগুলোর কার্পেটের নিচে খেলাপি ঋণ খুঁজে বের করছে বাংলাদেশ ব্যাংক। তবে প্রভাবশালীদের কারণে ব্যাংকগুলোর লুকানো খেলাপি ঋণ বের করতে পারছে না। কিছু ভালো আর্থিক প্রতিষ্ঠানের সূচক সাময়িক অবনতি হলেও ভালো পরিচালনা পর্ষদ ও ব্যবস্থাপনায় থাকা প্রতিষ্ঠানগুলো সামনে ভালো করবে।’

দেশের ব্যাংকবহির্ভূত আর্থিক প্রতিষ্ঠানের দুরবস্থা নতুন নয়। আর্থিক খাতের বহুল আলোচিত ব্যক্তি প্রশান্ত কুমার (পি কে) হালদার বিভিন্ন আর্থিক প্রতিষ্ঠানে যে অনিয়ম করেছেন, পুরো খাত এখন তার জের টানছে। পি কে হালদারের মালিকানা ও ব্যবস্থাপনায় ছিল, এমন কয়েকটি আর্থিক প্রতিষ্ঠানে খেলাপি ঋণের হার সবচেয়ে বেশি। পাশাপাশি এসব আর্থিক প্রতিষ্ঠানের সঙ্গে সম্পর্কিত অন্যান্য আর্থিক প্রতিষ্ঠানেও খেলাপি ঋণ বাড়ছে, যে কারণে সার্বিকভাবে এ খাতে খেলাপি ঋণ বেড়েই চলেছে।

গত বছরের সেপ্টেম্বরভিত্তিক তথ্য অনুযায়ী, পি কে হালদার সংশ্লিষ্ট আর্থিক প্রতিষ্ঠানগুলোর মধ্যে পিপলস লিজিংয়ের খেলাপি ঋণের হার ৯৯ শতাংশ বা ১ হাজার ৯৬ কোটি টাকা, বাংলাদেশ ইন্ডাস্ট্রিয়াল ফাইন্যান্স কোম্পানি লিমিটেডের (বিআইএফসি) খেলাপির হার ৯৬ দশমিক ৮৫ শতাংশ বা ৭৪৩ কোটি টাকা, ইন্টারন্যাশনাল লিজিংয়ের খেলাপি ঋণ ৯৪ দশমিক ৭৬ শতাংশ বা ৩ হাজার ৯১২ কোটি টাকা। এ ছাড়া পি কে হালদার সংশ্লিষ্ট এফএএস ফাইন্যান্সের খেলাপি ঋণ ৮৯ দশমিক ৫৬ শতাংশ বা ১ হাজার ৬৪৫ কোটি টাকা ও আভিভা ফাইন্যান্সের খেলাপি ঋণ ৭১ দশমিক ৭২ শতাংশ বা ১ হাজার ৯০২ কোটি টাকা।

এর বাইরে ফারইস্ট ফাইন্যান্সের খেলাপি ঋণ ৯৪ দশমিক ৪১ শতাংশ, জিএসপি ফাইন্যান্সের ৯২ দশমিক ৩৭ শতাংশ, ফার্স্ট ফাইন্যান্সের ৮৯ দশমিক ৪১ শতাংশ, প্রিমিয়ার লিজিংয়ের ৬৬ দশমিক ৭৪ শতাংশ, সিভিসি ফাইন্যান্সের ৫৯ দশমিক ৩৯ শতাংশ, মেরিডিয়ান ফাইন্যান্সের ৫৯ দশমিক ১৭ শতাংশ, আইআইডিএফসির ৫৮ দশমিক ৬৪ শতাংশ, হজ ফাইন্যান্সের ৫৭ দশমিক ৭৯ শতাংশ, ফিনিক্স ফাইন্যান্সের ৫৭ দশমিক ৭৯ শতাংশ, ন্যাশনাল ফাইন্যান্সের ৫৬ দশমিক ৮৬ শতাংশ, বে লিজিংয়ের ৫২ দশমিক ৮২ শতাংশ ও উত্তরা ফাইন্যান্সের ৫০ দশমিক ৪৮ শতাংশ। এরপরই খেলাপি ঋণে শীর্ষে আছে ইউনিয়ন ক্যাপিটাল, মাইডাস ফাইন্যান্স, ইসলামিক ফাইন্যান্স, প্রাইম ফাইন্যান্স, ইডকল ও লংকাবাংলা ফাইন্যান্স।

বিএলএফসিএ চেয়ারম্যান ও আইআইডিএফসির এমডি গোলাম সারওয়ার ভূঁইয়া প্রথম আলোকে বলেন, ‘অনেক প্রতিষ্ঠান আগে খেলাপি ঋণের প্রকৃত তথ্য প্রকাশ করেনি। এখন প্রকৃত তথ্য কেন্দ্রীয় ব্যাংকে জমা দিচ্ছে। আবার ডলার-সংকট, উচ্চ মূল্যস্ফীতির কারণে অনেক গ্রাহক ঋণ শোধ করতে পারছে না। ফলে সেপ্টেম্বর শেষে খেলাপি ঋণ বেড়েছে। গত ডিসেম্বরের হিসাব প্রকাশ হলে তাতে খেলাপি ঋণ কমে আসবে, এই আশা করি।’

{kind=link}